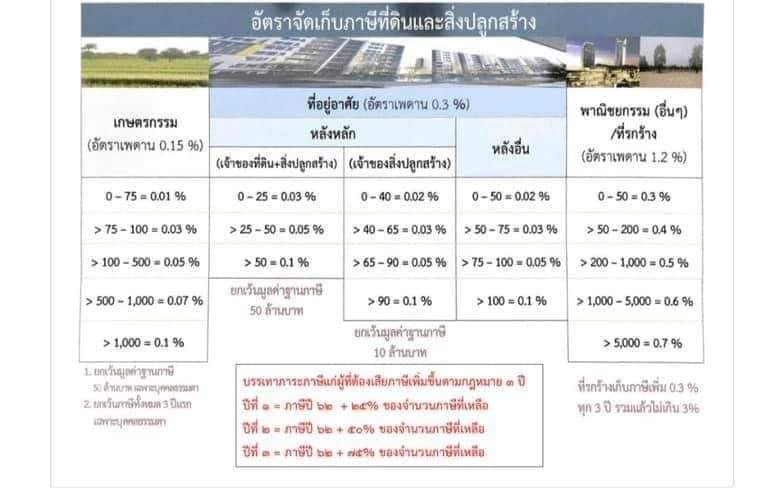

อัตราภาษีที่ใช้ในการจัดเก็บภาษีตั้งแต่ปีภาษี 2565

2. กรณีใช้ประโยชน์เป็นที่อยู่อาศัย เฉพาะกรณีบ้านหลังหลัก มีหลักเกณฑ์การวิเคราะห์บ้านหลังหลัก ซึ่งมี 2 กรณี ดังนี้ (มาตรา 41)

กรณีที่หนึ่ง มีหลักเกณฑ์ดังนี้ 1. เจ้าของเป็นบุคคลธรรมดา 2. ที่ดินประเภทโฉนด+สิ่งปลูกสร้าง(บ้าน) 3. ใช้เพื่ออยู่อาศัย 4. เจ้าของมีชื่อในทะเบียนบ้าน แค่มีชื่อก็เข้าแล้ว ไม่จำเป็นต้องมีชื่อเป็นเจ้าบ้าน (รวมยกเว้นทรัพย์สินทั้งหมด ที่ดิน+สิ่งปลูกสร้าง ไม่เกิน50ล้านบาท)

กรณีที่สอง มีหลักเกณฑ์ดังนี้ 1. เจ้าของเป็นบุคคลธรรมดา 2. สิ่งปลูกสร้าง(บ้าน) ไม่ใช่เจ้าของที่ดิน 3. ใช้เพื่ออยู่อาศัย 4. เจ้าของมีชื่อในทะเบียนบ้าน แค่มีชื่อก็เข้าแล้ว ไม่จำเป็นต้องมีชื่อเป็นเจ้าบ้าน (ยกเว้นเฉพาะมูลค่าสิ่งปลูกสร้าง ไม่เกิน10ล้านบาท)